我爱技术网 > 新闻信息 > 正文

(原标题:深度 | 中小银行理财业务迷局:牌照惜发下,候场者排队超三年,出路在何处?)

城商行阵营等到新一张理财牌照(北银理财),整整过了一年有余;而农商行阵营自第一张牌照(渝农商理财)下发后,已经两年多未见新牌照批复 —— 中小银行要拿到理财子的入场券,远比预计的要难。

当全国性银行(大行和股份行)几乎已是人手一家理财子的时候,正在苦苦排队的中小银行候场者,有的已经翘首等了三年多。

包括招商证券银行业分析师、中信建投银行业分析师在内的专业人士均预计:未来全市场只会保留50家左右的理财公司,没有牌照的中小银行将彻底从理财市场出局。也就是说,刨除掉目前已批复的30张牌照,目前剩余的入场券还有约20张。而根据监管数据,截至6月末,全国共有293家银行机构还保有存续理财产品,刨除掉已下设理财子的17家全国性银行、8家城商行和1家农商行,即267家银行将争夺这20张牌照。

存续理财规模,必然是监管批复牌照的核心考虑因素。目前已拿到入场券的城农商行,理财规模均在千亿级以上。而市场密切关注的是,监管批复牌照的门槛究竟有没有可能放宽?如果可以,这个门槛究竟被划到什么区间,能兼顾理财公司牌照的“含金量”和中小银行理财业务的“活路”?

“不愿意沦为代销”,是诸多受访中小行人士的一致心声。券商中国记者经过多方调研后获悉,目前已有华东省份三家农商行正试图抱团申设理财子。如果成功,将成为我国首家由多家农商行联合发起成立的首个理财子公司,为中小银行如何在理财市场抱团出击树立样板。

(1)微妙局面:无明令即不止

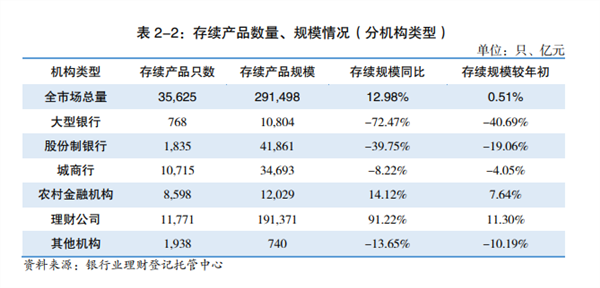

今年银行理财半年报发布的时候,外界聚焦点大都落在理财公司的市场份额持续扩容上,而忽视了农村金融机构是除了理财公司,唯一一类存续产品规模在今年上半年有所新增的发行主体,其余机构(大型银行、股份行、城商行)都较年初下降。

银行理财半年报显示:截至6月末,农村金融机构存续产品只数8598只,存续规模12029亿元,存续规模同比上升了14.12%,较年初上升了7.64%。

这令很多专业人士感到困惑,因为这不符合此前传出的“未设立理财子公司的银行或不能新增理财业务”的监管意图。有些省份的银保监局,是对辖内未设立理财子的银行有过“控制新增”的意见下达的。

“监管去年就对我们有指导了,理财规模不能持续增加。截至6月末,我行的理财规模保持在约700多亿的较稳定水平,跟年初差不多。理财配置中债券是大头,自营理财产品占七成”,某华东区域城商行内部人士告诉券商中国记者。

另一家同处该地区的农商行资管部负责人则告诉券商中国记者,相关要求并不是一个硬性规定。“据我所知,是去年下半年会里(银保监会)通过监测数据发现有些城农商行余额增长很快,就提示了一下‘最好不要超过8月末时点’。然后下达至各地方银保监局,各地方局再口头提醒了一下属地的城农商行。不过既然监管有说法,所以我们还是有意识地控制了一下。”

而在同一个区域,各家城农商行基于对自身实际情况(到期量、客群需求度等)的综合考虑,对于这种“提醒”的执行尺度完全不同。有的自去年8月就开始压降规模;有的从今年初开始控制发行节奏;有的理财池子较小的银行(200-400亿理财规模)则依旧持续新发产品。

普益标准在调研后发现:大多数城商行及农商行未获理财公司资格,但新发及存续产品占比仍比较高。2022年上半年,城商行、农商行新发产品数量为4865只、5746只,二者合计占比高达63.95%。

券商中国记者调研华东某省份三家农商行,获知它们截至8月末的存续规模,均较去年同期和今年初有不同程度的增加。

以记者明确获悉监管已有提示的华东省份为例,我们可以窥见,正是因为监管只是“提示”而不是“严禁”,所以一个“无明令即不止”的局面才得以成型。中小城农商行的存量规模并没有严格锁定于某时点,因此也就没有所谓的“逐步消化”。农商行理财产品还是正常发行,只是曾经大行其道的预期收益型产品不见了踪影。

监管对中小银行的理财业务发展究竟持何态度?为何做了提示性指导却并不执着于强制执行?中小银行申请理财子牌照需要满足哪些硬性门槛?券商中国记者就此一系列疑问,在该华东省份银保监局的政务系统上提出问询,但截至记者发稿,并未得到回复。

(2)排队:一“券”难求

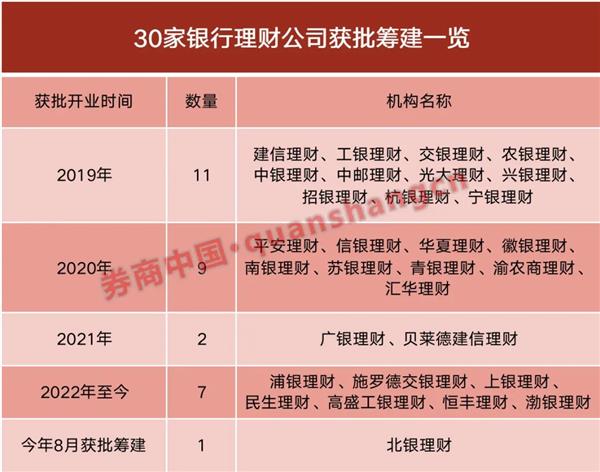

截至9月23日,已经有30家银行理财公司获批筹建,29家获批开业。按机构主体来划分拿到入场券的理财子,会比较容易有直观印象。

1、国有行:6家国有大行人手配一家理财子公司,全部开业。分别为:中银理财、农银理财、工银理财、建信理财、交银理财、中邮理财。

2、股份行:11家股份行获批筹建且开业。分别为:光大理财、兴银理财、招银理财、平安理财、信银理财、华夏理财、广银理财、浦银理财、民生理财、恒丰理财、渤银理财。

股份行中目前仅浙商银行的理财子还没有批筹。该行于2020年11月就宣布了要出资20亿元成立理财公司,不过截至目前未有新进展。随着9月上旬渤银理财的获批开业,股份行阵营只余一家理财子待批筹。

3、城商行:8家银行获批筹建,7家已开业,1家正筹建待开。7家已开业的分别为:上银理财、杭银理财、徽银理财、南银理财、宁银理财、青银理财、苏银理财。其中,北银理财(北京银行旗下)于8月获批筹建暂未获批开业。

4、农商行:1家农商行获批筹建且开业——渝农商行的理财子。

5、合资理财公司:4家合资理财公司获批筹建和开业。3家已开业的分别为:汇华理财、贝莱德建信理财、施罗德交银理财。其中,高盛工银理财已获准开业但尚待开业。

由此看来,全国性银行(大行和股份行)已基本实现了理财公司布局,只有一家未批筹;区域性城农商行受限于理财业务规模、人才储备等因素的影响,拿到入场券的只有9家,理财公司注册地与其母行所在地均一致。

而现在,中小行阵营的理财子“后备军”储备不够,获准批筹的城商行理财公司,目前只余北银理财一家。

这张牌照历时许久。自第29家理财公司上银理财于2021年7月22日批筹以来,整整一年多时间,银保监会没有再发放过新的牌照。直到今年8月份,北银理财的获批筹建打破僵局,成为第30家获批的理财子公司。事实上早在一年前,北京银行就已公告称董事会通过了设立理财子公司的议案(该年末北京银行的理财规模为3556亿元)。

农商行的牌照则似乎更不好批。自2020年2月19日重庆农商行旗下渝农商理财获批筹建、2020年6月末获准开业后,两年多过去了,再也没有新的农商行理财公司拿下入场券。

一面是牌照惜发,一面是排队者众。券商中国记者据公开信息不完全统计:2018年,顺德农商行、重庆银行、长沙银行、吉林银行便发布公告称拟设立理财子公司;2019年,威海市商业银行、朝阳银行、甘肃银行宣布申请设立理财子公司;2020年,浙商银行申请设立理财子;2021年,西安银行、贵阳银行、上海农商行、乌鲁木齐银行均表示申设理财子公司;今年成都银行、齐鲁银行宣布加入申设大军。

前前后后至少十余家城农商行的董事会都审议通过了设立理财子公司的事项,至少有7家已经排队等候3年以上,但牌照至今杳无音讯。

“其实批筹理财子应该扎口在(银保监会)创新部,但我们可能还是跟主管部门,也就是农村银行部交流较多。我们理解下来,监管的原则就是成熟一家才批复一家。‘成熟’的意思肯定是看你的规模、资本金、内控、人员等等。但是我们真的不知道监管的部门与部门间的看法是不是统一的, 究竟是什么原因让牌照批得很慢”,一名农商行高管告诉记者。

中信建投银行业首席分析师杨荣统计发现,今年上半年有26家中小银行退出了理财发行市场。而招商证券分析师廖志明预计,未来将有50家左右的理财公司,没有成立理财公司的中小银行将逐步退出理财业务。

如果以规模门槛为主要参考指标,按照市场普遍的理解,理财规模在500-1000亿元之间、甚至千亿以上的上海农商行、贵阳银行、广州农商行、长沙银行、成都银行、齐鲁银行等,应该都是有极大可能性被批筹的。

“往好的方面看,(批复牌照)或许只是时间问题,等吧。”前述农商行高管说。

(3)不愿让出客户,不甘沦为代销

参差不齐的理财能力,对退出理财市场的不甘与挣扎,分化的自我定位——共同交织成为眼下诸多中小城农商行理财业务迷局。

“不愿意沦为代销”,这是诸多已稍具规模的受访城农商行人士的心声。它们目前的管理余额,有些在500亿元以上,有些则只有300多亿元。

截至2022年6月末,全市场的理财余额为29.15万亿,呈现出集中度非常高的特点。城商行和农村机构的存续产品规模合计为4.67万亿,占比约16.03%;而同期理财子的存续规模为19.14万亿元,占据65.66%。

有一种论调认为:这大约4.67万亿的未成立理财子公司的城农商行理财规模,随着不断有机构退出理财市场,会被可继续从事理财业务的机构重新分配。简单来说,它们的市场份额会被全国展业的理财子承接。

如果将来无牌照就不能发行理财,那么留给广大中小城农商行确定性的出路,似乎就只有转战代销。一种盛行的观点是:相比起全国性银行具备资金规模、业务基础、技术支撑等方面的优势,不少中小银行面临严重的投研能力以及系统建设能力等方面的不足,自身很难建立完善的净值化管理运作体系。

很多中小银行对此抱有自知之明并已行动。普益标准的数据显示:截至2022年6月30日,开展代销业务的276家商业银行中有115家为城市商业银行,104家为农村商业银行,两者合计占比为79.35%,较2021年增加了4.7个百分点,中小银行大力布局代销业务的态势进一步凸显。

在券商中国记者的采访中,有四家受访中小银行对只做代销都表达了“不情不愿不甘心”,主要基于三点考虑:

一是,对于一些资管体系建设得比较早的中小银行来说,自营和代销理财可以两不误。前述华东区域城商行资管部负责人告诉记者,该行目前已经可以根据客户的特殊需求实现产品定制;同时在产品谱系上,也已经推出了最低持有期、固收+、权益产品,可以有效满足现在行内客户需求。对于代销理财,不同机构在债券、非标、权益方面的优势表现不一,而该行目前也已经积累了产品识别能力。“我们行的自营理财开始得比较早,代销则是四年前才开始的。现在自营比代销大概是六比四。”该负责人说。

二是,小部分农商行在权益业务上的布局,并没有想象中落后。一名华东农商行资管部总经理指出:在体制机制灵活度和投研实力上,权益市场投研经验不足、投研人才队伍建设滞后、科技系统相对薄弱等先天制约,是整个银行理财与公募基金相比存在的短板。而在银行与银行之间,有一小部分城农商行的理财业务基础并没有外界想得差。“我们行就发行了自营的权益类产品,成立以来一直表现很稳健,也为客户赚取了不错的超额业绩收入。几只规模都不大,因为不是那么好募,但是复购率很不错。而且我们的投资经理都是自己培养的。”该农商行资管部总经理说。他表示该行参与权益市场的路径跟大多数理财子一样,通过公募FOF参与,主要是指数或指数增强型。

三是,从主观意愿上来说,虽然目前城农商行理财业务的能力剧烈分化是不争的事实,但是不愿意让出耕耘许久的客户,是共同心声。一家理财规模不足500亿元的农商行高管告诉记者,其客户偏好主要分为两类:大部分贴近储蓄客户,要保证绝对收益;另一部分对权益产品接受度较高。“经过这些年培育,我们在下沉市场的客户(即城镇客户)很多。如果完全转为代销,我跟这些客户建立的粘性就弱化了,我相当于把客户拱手交到别的管理人手上。”该高管直言。在他看来,中小银行其实是应该继续深耕属地客户,定制化发行符合当地投资需求的理财产品;在产品设计阶段尽量给出较精准报价,保证客户收益达到业绩比较基准。

(4)“抱团申设”,有人试水

“我觉得代销和自营理财不应该是一件二选一的事情,我其实想呼吁一下监管,考虑将城农商行批复门槛进一步降低至300亿元(现在市场普遍的看法是500亿元)。如果不能降低,是否可以允许由省联社出面,牵头区域内同类型的银行组团申设”,前述华东中小银行高管直言。

“抱团申设理财子”绝对不是一个新近提出的构想。早在资管新规过渡期刚开始的2018年,业界就出现了中小银行联合出资组建理财子的呼声。但这个设想,受制于现实诸多限制,只停留在呼吁层面。2021年3月,湖南省联社曾在全省农信系统理财工作推进座谈会上提出要成立理财子公司。前后一晃四年过去,截至目前无一例成型。

“我们省其实也抛出过方案内部讨论,当时找了两家农银行,想让他们发起成立理财子,然后同区域的银行参股。但股权各自占多少,现在的存量怎么迁徙进新的理财子,人员和部制怎么出,很复杂,就没有下文了”,前述华东农商行资管部负责人告诉记者。

而现在,主要理财子牌照批复完毕,未来何时再开闸也不甚明朗,正在排队的银行对自身是否能安然获批存疑。若干中小银行反而行动转变得更为积极,真正开启抱团谋划。

券商中国记者通过调研获知,华东某省份辖内的两家农商行,目前正试图联合一家同在该区域展业的银行(有可能是合资行),一起谋划成立理财子。该方案的大概方向是由三家银行向所处省份的金改试验区申请支持,借力金改试验区一些属地政策,探索多类型多性质资本组合申设。

需要强调的是,这一探索还停留在非常初步的阶段,三家银行刚就此构想做初步沟通。关于如何组合资本、持股比例如何分配、人员如何注入、存量如何迁徙等等细节,均还有待讨论。

“八字确实还没有一撇,但能做这个讨论就已经是大大地迈出了一步。这里面涉及很多不确定性,监管的态度、地方政府的态度,但不论结果如何,我们会尽量争取。”一名当事银行高管告诉记者。

- 上一篇:没有了

- 下一篇:没有了

- 搜索

-

- 2024-07-03深度 | 中小银行理财业务迷局:

- 2024-07-03公募REITs产品持续火爆,未来会

- 2024-07-03竞争升级 价格战之后电商物流开

- 2024-07-03某羊背后的法律“黑洞”

- 2024-07-03建设共同富裕示范区 浙江上市企

- 2024-07-03增额终身寿险“稳赚不赔”?重在

- 2024-07-03两个月跌超20%,如何看待当前新

- 2024-07-03保险公司为什么要维护高价药?

- 2024-07-03《TDR智能安全运营平台护航保险

- 2024-07-03未央今日播报:今年上半年21家主

- 2024-07-03上市公司勇挑大梁 稳经济作用“

- 2024-07-03工信部最新发声!制造业综合实力

- 2024-07-03北交所优化上市安排 将压缩申报

- 2024-07-03银行业改革风雨兼程 信贷资管基

- 2024-07-03“联合贷”是个好生意吗?首个罚

- 2024-07-03一举两得!这个省会城市创新招:

- 2024-07-02又一加分“科目”!券商主动承接

- 2024-07-02利率再次倒挂,对A股有何影响?

- 2024-07-02发改委:将适时制定出台相关政策

- 2024-07-02二级分销,为什么也会构成传销犯

- 2024-07-03深度 | 中小银行理财业务迷局:

- 2024-07-03公募REITs产品持续火爆,未来会

- 2024-07-03竞争升级 价格战之后电商物流开

- 2024-07-03某羊背后的法律“黑洞”

- 2024-07-03建设共同富裕示范区 浙江上市企

- 2024-07-03增额终身寿险“稳赚不赔”?重在

- 2024-07-03两个月跌超20%,如何看待当前新

- 2024-07-03保险公司为什么要维护高价药?

- 2024-07-03《TDR智能安全运营平台护航保险

- 2024-07-03未央今日播报:今年上半年21家主

- 网站分类

-

- 标签列表