我爱技术网 > 新闻信息 > 正文

证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周n型棒状硅整体价格持稳,供需依旧紧张,带动P型硅料走高。华鑫证券最新观点指出,组件3月排产有望环比大幅提升,带动上游开工同步反弹。宏观方面,国家发改委、国家能源局发布指导意见,到2025年,配电网具备5亿千瓦左右分布式新能源接入能力。行业方面,工信部发布2023年全国光伏制造行业运行情况。企业方面,家电巨头康佳集团进军光伏玻璃

N型硅料供需依旧紧张,带动P型硅料走高

中国有色金属工业协会硅业分会数据显示,本周n型棒状硅整体价格持稳,成交区间为7.10-7.30万元/吨,成交均价为7.21万元/吨,环比上涨0.14%。单晶致密料价格走高,成交区间为5.90-6.40万元/吨,成交均价为6.07万元/吨,环比上涨2.36%。n型颗粒硅成交价格区间为6.00-6.40万元/吨,成交均价为6.10万元/吨,环比持平。当前,即将进入新一轮签单期,硅料企业多数仍在谈单中,虽然新签约企业有所增加,成交量普遍偏小。本周n型硅料有5家企业成交,p型硅料有6家企业成交。

目前n型硅料价格处于高位,p型硅料价格有走高迹象。p型硅料价格变动的原因如下:一方面,受到下游p型硅片产品相对紧缺且价格反超n型的影响,在短期内对优质p型硅料产品的需求出现一定的小幅反弹,头部企业p型优质产品价格有较大幅度上调,市场上出现了部分6.50-6.60万元/吨的成交。另一方面,在n型硅片价格低至约2元/片的情况下,目前的n型硅料价格对下游企业造成一定成本压力,选择购买部分p型优质料能够中和n型高价,更有利于控制生产成本。

截至本周,国内多晶硅生产企业共计17家。本周暂无新增停产检修计划,近期新增产能正常建设,无延期情况。但有部分企业受到极端天气影响,将有小幅的产量下滑。预计2024年2月多晶硅产量约为17万吨,与上月持平。多晶硅的主产区之一四川地区电价调整至0.5元以上,带来极大的成本压力,对硅料价格起到一定的支撑作用,预计短期内多晶硅价格持稳,但硅片端尚有大量库存未释放,库存压力有向产业链上游转移的风险。

机构观点

华鑫证券最新观点指出,组件3月排产有望环比大幅提升,带动上游开工同步反弹。组件方面,2月组件排产受假期影响环比降低,硅业分会2月22日数据显示,2月份全市场组件排产约在35GW左右。展望3月份,随着国内外市场逐步恢复双景气(国内前期遗留订单执行+地面电站市场开始复苏;欧洲去库进度较好+印度市场积极拿货+海外主流市场需求Q2开始释放),组件排产有望随需求向上而提升,预计3月组件排产将提升至50GW以上。电池方面,近期电池厂陆续复工复产,部分产线处于爬坡状态,随复工后需求提升,预计3月电池需求走高,大部分N型电池厂可达满产状态且库存去化较好。

部分产业链环节酝酿涨价。组件方面,随节后国内外下游市场需求逐步恢复,被压至成本线以下的组件价格酝酿上涨,有部分组件厂商放出涨价消息。据光伏产业网,厂家和经销商透露涨价幅度约为0.02元/W。电池方面,由于复工后需求提升,电池库存快速去化,近期部分厂家出现交货紧张而上调价格,PERC182与Topcon182电池价格上调1分/W。胶膜方面,受光伏级EVA粒子成本提高+发泡级EVA粒子需求旺盛影响,部分厂家调涨胶膜价格意愿明显。

宏观事件

1、两部委:到2025年 配电网具备5亿千瓦左右分布式新能源接入能力

3月1日,国家发改委、国家能源局发布的《关于新形势下配电网高质量发展的指导意见》指出,到2025年,配电网网架结构更加坚强清晰,供配电能力合理充裕;配电网承载力和灵活性显著提升,具备5亿千瓦左右分布式新能源、1200万台左右充电桩接入能力;有源配电网与大电网兼容并蓄,配电网数字化转型全面推进,开放共享系统逐步形成,支撑多元创新发展;智慧调控运行体系加快升级,在具备条件地区推广车网协调互动和构网型新能源、构网型储能等新技术。

2、国家三部委发文:加强可再生能源电价附加补助资金常态化管理

近期,财政部办公厅、国家发展改革委办公厅、国家能源局综合司联合下发《关于加强可再生能源电价附加补助资金常态化管理有关工作的通知》(财办建〔2024〕6号),根据文件,将对可再生能源电价附加补助资金常态化规范管理!

文件要求,电网企业应严格按照现行政策规定审核和拨付补助资金,并依据补贴清单调整、项目核查检查等情况,及时做好已拨付补助资金的调整和收回等工作。同时,电网企业应全面梳理总结落实核减环境违法行为补助资金、绿证交易涉及补助资金等有关情况,每年度形成专项报告。

3、两部委:鼓励新能源企业通过自建、共建和租赁等方式灵活配置新型储能!

2月27日,国家发改委、国家能源局联合发布《关于加强电网调峰储能和智能化调度能力建设的指导意见》,文件首次将储能与电网调峰、智能化调度并列,作为推动新能源大规模高比例发展的关键支撑,和构建新型电力系统的重要内容。

文件提到,推进储能能力建设,做好抽水蓄能电站规划建设,推进电源侧新型储能建设,优化电力输、配环节新型储能发展规模和布局,发展用户侧新型储能,推动新型储能技术多元化协调发展。

大力提升电网优化配置可再生能源能力。充分发挥大电网优化资源配置平台作用,加强可再生能源基地、调节性资源和输电通道的协同,强化送受端网架建设,支撑风光水火储等多能打捆送出。加强区域间、省间联络线建设,提升互济能力,促进调峰资源共享。探索应用柔性直流输电等新型输电技术,提升可再生能源高比例送出和消纳能力。

推进电源侧新型储能建设。鼓励新能源企业通过自建、共建和租赁等方式灵活配置新型储能,结合系统需求合理确定储能配置规模,提升新能源消纳利用水平、容量支撑能力和涉网安全性能。

4、云南:聚焦光伏等重点产业 建立完善产业链图谱并动态更新

近日,云南省人民政府印发2024年进一步推动经济稳进提质政策措施。其中提出,支持重点产业延链补链强链。用好6亿元省级制造业高质量发展专项资金,重点支持制造业重大项目建设、先进制造业集群培育、企业技术改造与创新、灯塔工厂培育、磷石膏综合利用等。(省工业和信息化厅牵头,省发展改革委、省财政厅和各州、市人民政府配合。以下均需各州、市人民政府落实,不再列出)聚焦高原特色现代农业、绿色铝产业、光伏产业、新能源电池产业、绿色能源产业、新材料产业、生物医药产业等重点产业,建立完善产业链图谱并动态更新,引导资源配置、招商引资、延链补链方向。(省发展改革委、省工业和信息化厅、省科技厅、省农业农村厅、省能源局、省投资促进局按职责分工负责)从全产业链角度综合考虑企业度电增加值、能耗强度、亩均产值等,对产业链关键环节、重点项目,在用能、用地、资金等方面给予支持。(省发展改革委、省工业和信息化厅、省自然资源厅、省能源局按职责分工负责)

深化电力市场化改革。深度参与电力市场化规则制定,积极融入南方区域电力市场体系。不断健全“源网荷储”电价体系,研究出台新型储能价格政策,结合实际动态调整分时电价政策。优化电网企业代理购电市场化采购方式,完善代理购电清算制度。加强非电网直供电收费政策宣传,规范收费行为。鼓励企业和园区自建分布式光伏并提高就近消纳比例。

行业新闻

1、工信部:多晶硅、硅片等环节产量再创新高 行业总产值超过1.7万亿元

2月28日,工信部发布2023年全国光伏制造行业运行情况。2023年,我国光伏产业技术加快迭代升级,行业应用加快融合创新,产业规模实现进一步增长。根据光伏行业规范公告企业信息和行业协会测算,全国多晶硅、硅片、电池、组件产量再创新高,行业总产值超过1.7万亿元。

多晶硅环节,1—12月全国产量超过143万吨,同比增长66.9%。

硅片环节,1—12月全国产量超过622GW,同比增长67.5%,产品出口70.3GW,同比增长超过93.6%。

电池环节,1—12月全国晶硅电池产量超过545GW,同比增长64.9%;产品出口39.3GW,同比增长65.5%。

组件环节,1—12月全国晶硅组件产量超过499GW,同比增长69.3%;产品出口211.7GW,同比增长37.9%。

全年主要光伏产品价格出现明显下降,出口总体呈现“量增价减”态势。1—12月,多晶硅、组件产品价格降幅均超过50%。

2、安徽六安市金安区:重点建设光伏储能配件为核心的新能源产业集群

2月27日,中共六安市金安区委 六安市金安区人民政府印发《金安区2024年度工业发展要点》的通知,通知指出,加快发展氢燃料电池、光伏储能配件为核心的新能源产业集群,培育壮大高端化合物芯片、PCB切割刀具为核心的电子信息产业集群,转型升级装配式建筑、钢结构为核心的新型建材产业链,做强做大全流程轻纺服装产业集群,做精做优畜牧水产绿色食品产业集群。

3、安徽宣城:加快推动N型高效电池片及组件产能释放 积极布局钙钛矿电池等下一代技术

2月26日,安徽省宣城市住房和城乡建设局发布关于印发《宣城市绿色建筑发展专项规划(2024~2025年)》的通知。文件指出,促进建筑光伏产业高质量发展。依托华晟新能源、海螺建筑光伏、宏润新能源、仕净科技、固德威等重点企业,充分发挥本地在异质结、CIGS 薄膜电池、钙钛矿领域的特色优势,错位发展,换道超车,加快推动光伏异质结、TOPCon 等 N 型高效电池片及组件产能释放,积极布局钙钛矿电池、晶硅薄膜叠层电池等下一代技术,加快推进光伏建筑领域应用,取得下一轮光伏竞争先发优势。围绕电池片及组件生产制造,针对产业链重点环节,推动产业链条加快完善,奋力打造“中国异质结光伏之都”。

4、广西浦北县:因地制宜加快推广太阳能等可再生能源利用

2月29日,浦北县公共机构节能工作领导小组办公室关于印发《2024年浦北县公共机构能源资源节约和生态环境保护工作安排》的通知,通知指出,因地制宜加快推广太阳能等可再生能源利用,发展公共机构分布式太阳能光伏项目建设,鼓励“自发自用、余电上网”,扩大“绿电”利用规模。推进终端用能电气化,促进提升可再生能源消纳利用水平。推广新能源汽车,加强和规范充电基础设施建设,重点推动县乡村公共机构加快建设充电基础设施,更好的支持新能源汽车下乡和乡村振兴。

公司动态

1、家电巨头康佳集团进军光伏玻璃

2月29日,贵州省工信厅发布《关于贵州康贵能源有限公司日产1200吨光伏玻璃基片生产线项目信息的公示》。文件显示,该光伏玻璃项目投建单位为贵州康贵能源有限公司,建设地点为贵州省黔南州贵定县,设计产能1200吨/日,计划点火日期为2025年6月。

根据公示文件披露,贵州康贵能源有限公司母公司为康佳集团。目前,康佳集团江西公司日产800吨超白光伏玻璃生产线已正式运营,具备光伏玻璃行业良好的资金、人才和生产经验。

康佳集团在光伏玻璃领域已经早有动作。据康佳集团2021年财报显示,该公司环保业务目前积极向光伏领域转型,并依托光伏玻璃产线,积极向上游硅料、硅片及相关光伏组件延伸。

2021年初,康佳集团通过其控股子公司江西康佳新材料有限公司投资20亿元,进军新能源光伏玻璃生产。2021年12月,该公司年产量为1500万㎡的光伏玻璃一期项目已处于投产阶段。

2、隆基发布Hi-MO X6双玻耐湿热组件!

2月29日,正在进行的2024第十九届中国(济南)国际太阳能利用大会暨第三届中国(山东)新能源与储能应用博览会上,隆基正式发布首款基于HPBC技术的双玻组件——Hi-MO X6双玻耐湿热光伏组件。该组件主要应用于高温高湿环境下的光伏应用场景,是水泥屋顶、光伏车棚、阳光房等分布式屋顶的更优选择。至此,隆基在分布式场景已经形成Hi-MO X6、Hi-MO X6防积灰组件、Hi-MO X6双玻耐湿热组件的系列“家族”产品,可以有效满足国内大部分分布式场景对光伏电站可靠性的要求。

Hi-MO X6双玻耐湿热组件之所以具备较强的“耐湿热”性能,是因为HPBC电池在耐湿热方面的天然优势。HPBC电池电极材料没有银铝合金,材料本质上不易发生电化学反应。同时,该组件还采用双面POE胶膜工艺,抗水汽能力是EVA的七倍。在封装工艺方面采用高阻水密封胶,胶体分子结构间隙小,阻水效果更加明显。

3、晶科能源发布首款利用可再生能源生产的Neo Green组件

据黑鹰光伏,近日晶科能源正式发布Neo Green组件。这些N型TOPCon Tiger Neo组件均由TÜV Rheinland认证的"零碳工厂"所生产,符合该认证的标准和要求。

此次晶科能源发布的5吉瓦绿色组件Neo Green是公司多年研发工作以及在其垂直一体化供应链中最大化采用清洁能源的成果。公司在乐山、楚雄和上饶的硅片、电池和组件工厂均采用了太阳能、水电和风电。除了在生产和产品端100%使用清洁能源之外,晶科能源还将扩大可回收材料的使用,并增加电动卡车和液化天然气动力船舶的使用,还将逐步减少塑料包装。

4、京能国际&宝馨科技:三年拟合作开发光伏风电项目1.5GW

2月27日,宝馨科技发布公告称,公司于近日与北京京能国际控股有限公司(以下简称“京能国际控股”)签订《北京京能国际控股有限公司与江苏宝馨科技股份有限公司合作协议》,双方计划在清洁能源和综合能源等领域全面建立合作关系。本次签订《合作协议》有利于推动能源产业绿色清洁发展,加深双方合作深度,实现双方优势互补,合作共赢。

5、涉及光伏以及组件铝边框制造项目!金开新能牵手山东创新集团

2月29日,金开新能发布全资子公司签署战略合作框架协议的公告,公告显示,全资子公司金开新能科技有限公司与山东创新集团有限公司签署《战略合作框架协议》。

本次双方合作内容主要包括基于双方各自资源和领域,在全国及海外区域,以源网荷储为重要合作方式,在陆上光伏/风电、储能、配电网、氢能投资等新能源产业领域开展全面合作,建立密切的合作伙伴关系,共同促进双方的业务发展及延伸;充分发挥创新集团在铝加工行业的先进技术和品质优势,结合金开新能在光伏组件制造链条的业务布局,在组件铝边框等设备材料的投资、市场开拓及营销方面开展深入合作,提升双方产业布局及销售业绩。

二级市场

关键指标

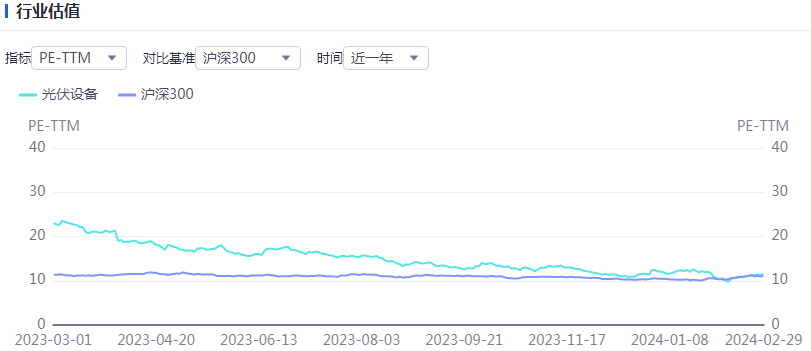

行业估值

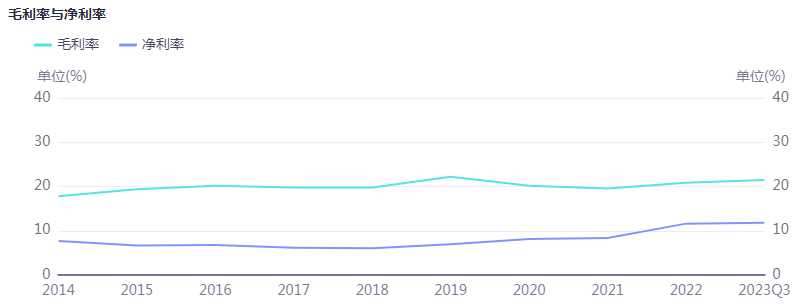

毛利净利

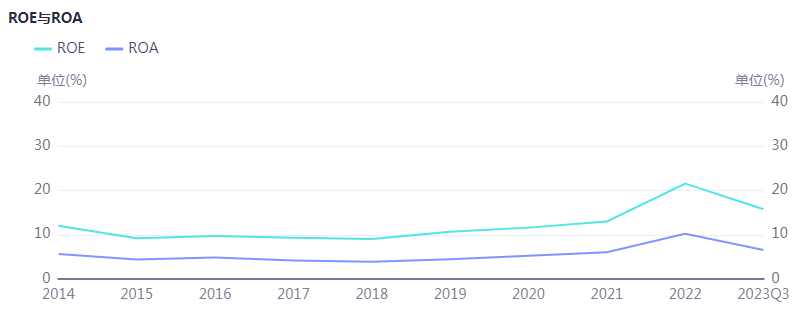

ROE与ROA

个股涨跌幅

产业链价格

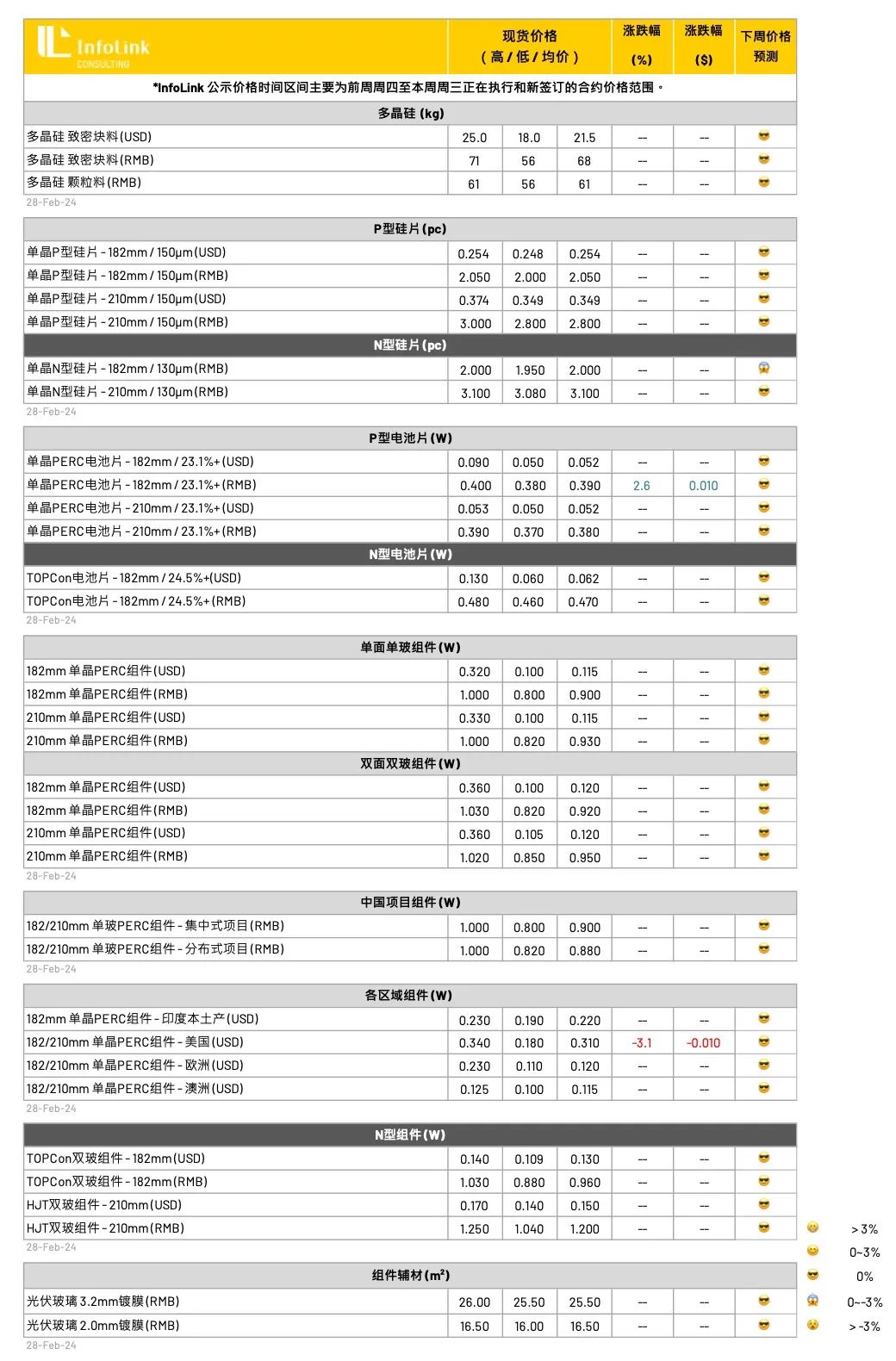

硅料价格

假期情绪彻底结束,本期市场环境硅料供应端生产运行情况继续趋于平稳,拉晶生产用料端也暂时表现平缓,前期订单绝大部分仍然处于交付履行过程,市场表现平淡。

价格方面,截止目前观察整体价格区间平稳,但是价格相对更低的、之前较难被N型拉晶生产接受的品种物料由于其价格吸引力和品质略有进步,反而被拉晶环节越来越多的在接受和使用,即拉晶生产用料的对应要求和接受能力其实仍然处于调整和适应期,而且具有较大弹性。

库存方面,二月末硅料整体库存堆积规模环比有所上升,但是数量和幅度均在接受范围内,预计整体供应端库存范围约6-7万吨。硅料环节的异常库存堆积预计将在后续逐步明显。

硅片价格

时至月末,硅片厂家针对三月规划排产仍高,过往针对市场供需预判而调整排产,以产定销的情况发生变化,厂家持续受到同行间的竞争越陷越深,尽管当前库存水平持续堆积,且仍有上升之势,企业间仍保持较高水位的稼动水平,不论是为了争抢市占份额或是维持出货目标,硅片环节当前生产风险加剧。

本周硅片成交价格维稳,P型硅片中M10,G12尺寸成交价格落在每片2.05与2.8-3.0元人民币。N型价格保持M10,G12尺寸成交价格落在每片2与3.08-3.1元人民币左右。

由于硅片库存以N型182尺寸的规格积累为多,当前针对N型182尺寸价格逐渐出现松动,低价部分已经观察到每片1.98元人民币的成交价格执行,每片1.95元的报价也在过去一周出现,预期后续该规格硅片价格有机率再次下跌,在当前硅料价格仍居于高位,上下游的压力传导下,硅片环节将在接下来将面临较大压力。

电池片价格

由于春节前后许多企业规划放假与减产,节后随着组件采购需求的释放,电池片陆续出现阶段性的供应紧张趋势,也引导厂家尝试性的调高电池报价,182尺寸P型报价达到每瓦0.4元人民币;N型也调高至每瓦0.48-0.49元人民币的报价范围。

本周电池片成交价格范围维持,但P型182尺寸成交价格上移,M10尺寸落在每瓦0.38-0.40元人民币;G12尺寸成交价格也维持每瓦0.37-0.39元人民币的价格水平。观察当前头部专业电池企业在生产PERC电池片上保持一定溢价,高效率档位的价格能够达到每瓦0.39-0.4元人民币的水平。

在N型电池片部分,TOPCon(M10)电池片价格保持稳定,均价价格维持落在每瓦0.46-0.47元人民币左右,厂家生产N型超高效电池片的价格也能达到每瓦0.48元的成交水位,TOPCon与PERC电池片价差维持每瓦0.08-0.09元人民币不等。而HJT(G12)电池片高效部分价格每瓦0.6-0.7元人民币都有出现。

尽管当前电池阶段性的错配促使厂家酝酿涨价,预期短期价格仍难以快速上行,在组件价格仍未出现翻转趋势之前,最终仍将取决于组件厂家的接受程度而定。

组件价格

目前三月厂家预判三至四月需求回升而提前备货,三月排产上升50-53GW左右的体量,然而整体市场回温速度仍有待观察,欧洲目前正处于补库阶段,国内大型项目开动速度需要时间发酵。

从春节过后,厂家酝酿PERC产品涨价每瓦2-4分人民币,然目前观察终端接受度目前确实并不明朗,三月整体预判价格恐以持稳为主,低价区段目前稍有上升,需等待整体需求上升。

虽二季度一线厂家内部指导价出现上调,但目前需求回温速度较慢、加之中游硅片库存上升恐迭加终端观望态度,因此仍需要观察四至五月国内需求升温速度、以及海外出货状况,且目前供应链波动是否能支撑组件价格上扬,暂时上升空间较不明朗,暂时可能是低价区段上升1-2分钱,均价恐维持持稳的态势。

- 上一篇:税务总局高质量完成2023年全国两会建议提案办理工作

- 下一篇:没有了

- 搜索

-

- 2024-05-07光伏周报:工信部发布光伏制造行

- 2024-05-07税务总局高质量完成2023年全国两

- 2024-05-07十大举措、超百亿港元,香港财政

- 2024-05-07全国政协委员王冬胜建言科技金融

- 2024-05-0710省各投资超10亿!水利建设最新

- 2024-05-07支付大消息!央行等最新部署!

- 2024-05-07淡水河谷谢雪:坚信中国为“外商

- 2024-05-07法国前总理拉法兰:“中国对发展

- 2024-05-07摩根士丹利证券获核准证券投资咨

- 2024-05-07一觉醒来,黄金、原油大涨!马斯

- 2024-05-072月22日证券之星早间消息汇总:

- 2024-05-07假期去哪儿?一图尽览龙年春节出

- 2024-05-07税收一线看发展:“朝阳税务小哥

- 2024-05-072024年深圳网上年货节正式启动

- 2024-05-07深圳数据交易所与福田区政数局联

- 2024-05-07海南楼市大消息!海口放松限购限

- 2024-05-07氢能源迎来黄金发展期 深市公司

- 2024-05-071月5日证券之星早间消息汇总:证

- 2024-05-07重大突发!刚刚,李在明遇袭,流

- 2024-05-07连续6涨停,“跨年牛”看大科技

- 2024-05-07光伏周报:工信部发布光伏制造行

- 2024-05-07税务总局高质量完成2023年全国两

- 2024-05-07十大举措、超百亿港元,香港财政

- 2024-05-07全国政协委员王冬胜建言科技金融

- 2024-05-0710省各投资超10亿!水利建设最新

- 2024-05-07支付大消息!央行等最新部署!

- 2024-05-07淡水河谷谢雪:坚信中国为“外商

- 2024-05-07法国前总理拉法兰:“中国对发展

- 2024-05-07摩根士丹利证券获核准证券投资咨

- 2024-05-07一觉醒来,黄金、原油大涨!马斯

- 网站分类

-

- 标签列表